财务会计无形资产.ppt

财务会计无形资产.ppt

《财务会计无形资产.ppt》由会员分享,可在线阅读,更多相关《财务会计无形资产.ppt(36页珍藏版)》请在课桌文档上搜索。

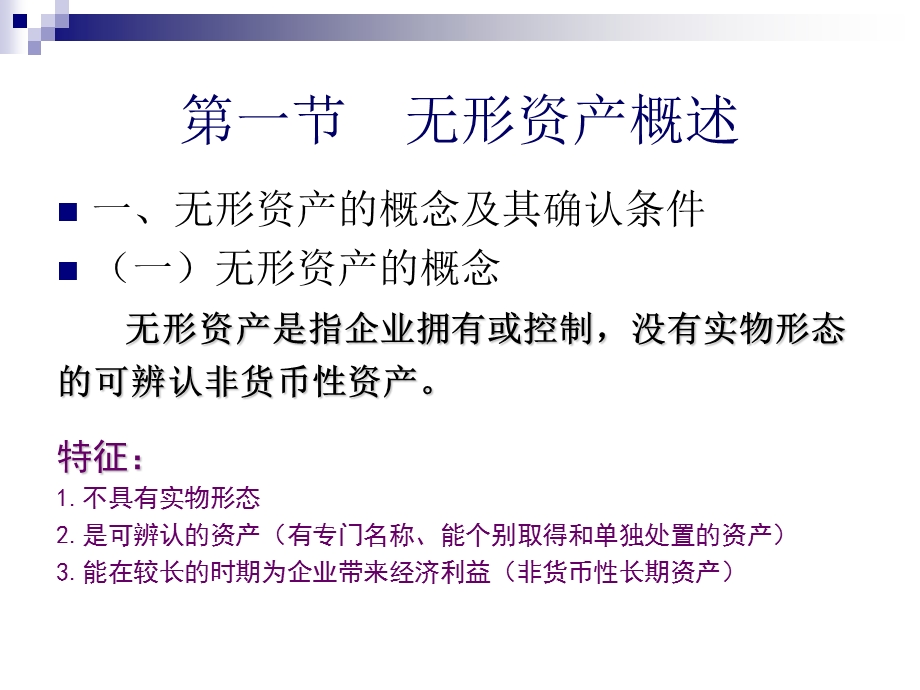

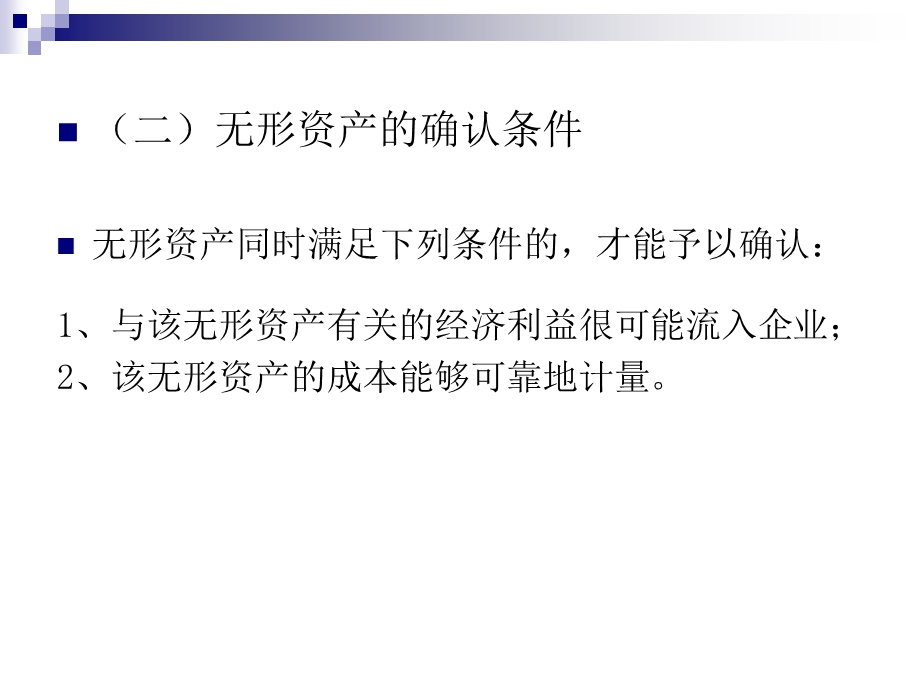

1、第六章 无形资产,第一节 无形资产概述,一、无形资产的概念及其确认条件(一)无形资产的概念 无形资产是指企业拥有或控制,没有实物形态的可辨认非货币性资产。特征:1.不具有实物形态2.是可辨认的资产(有专门名称、能个别取得和单独处置的资产)3.能在较长的时期为企业带来经济利益(非货币性长期资产),(二)无形资产的确认条件无形资产同时满足下列条件的,才能予以确认:1、与该无形资产有关的经济利益很可能流入企业;2、该无形资产的成本能够可靠地计量。,第二节 无形资产的内容,一、专利权:是指国家专利主管机关依法授予发明创 造专利申请人对其发明创造在法定期限内所享有的专有权 利,包括发明专利权(20年),

2、实用新型专利权和外观设计专利权(10年)。从外单位购入的和自行开发并申请取得专利权的才能列为无形资产 二、非专利技术:又称专有技术,是指未经公开也未 申请专利,但在生产经营活动中已采用了的、不享有法律保护,但为发明人所垄断,具有实用价值的各种技术和经验,如设计图纸、资料、数据、技术规范、工艺流程、材料配方、管理制度和方法等。,三、商标权:指专门在某类指定的商品或产品上使用特定的名称或图案的权利。(包括商标注册人对其注册商标的排他使用权、收益权、处分权、和禁止他人侵害的权利)商标法规定,经商标局核准注册的商标为注册商标,受法律保护,有效期10年。外购商标权列为无形资产自创商标权不列为无形资产 四

3、、著作权:作者对其创作的文学,科学和艺术作品等依法享有的出版、发行等方面的专有权利,五、特许权:又称“专营权”,指企业在某一地区经营或销售某种特定商品的权利或是一家企业接受另一家企业使用其商标,商号,技术秘密等的权利。六、土地使用权:指国家准许某企业或单位在一定期间内对国有土地享有开发、利用、经营的权利。1.行政划拨的土地使用权 按原划拨用途使用,不列为无形资产 改变用途,准备用于出租、抵押、有偿转让,补缴土 地出让金后列为无形资产2.有偿取得的土地使用权列为无形资产,第三节 无形资产的初始计量,有凭据的按凭据上标明的金额加上应支付的相关税费确定;无凭据的按照其市价或同类类似的无形资产的公允价

4、值入账,接受捐赠的无形资产,以开发阶段符合资本化条件的支出以及取得时发生的注册费、律师费等相关支出作为入账价值,自行开发的无形资产,按照投资合同或协议约定的价值作为实际成本,投资者投入的无形资产,按取得时实际支付的价款作为实际成本,外购的无形资产,投资者投入的无形资产,外购的无形资产,自行开发的无形资产,投资者投入的无形资产,外购的无形资产,接受捐赠的无形资产,自行开发的无形资产,投资者投入的无形资产,外购的无形资产,投资者投入的无形资产,外购的无形资产,自行开发的无形资产,投资者投入的无形资产,外购的无形资产,接受捐赠的无形资产,自行开发的无形资产,投资者投入的无形资产,外购的无形资产,按取

5、得时实际支付的价款作为实际成本,接受捐赠的无形资产,自行开发的无形资产,投资者投入的无形资产,外购的无形资产,按照投资合同或协议约定的价值作为实际成本,按取得时实际支付的价款作为实际成本,接受捐赠的无形资产,自行开发的无形资产,投资者投入的无形资产,外购的无形资产,以开发阶段符合资本化条件的支出以及取得时发生的注册费、律师费等相关支出作为入账价值,按照投资合同或协议约定的价值作为实际成本,按取得时实际支付的价款作为实际成本,接受捐赠的无形资产,自行开发的无形资产,投资者投入的无形资产,外购的无形资产,有凭据的按凭据上标明的金额加上应支付的相关税费确定;无凭据的按照其市价或同类类似的无形资产的公

6、允价值入账,以开发阶段符合资本化条件的支出以及取得时发生的注册费、律师费等相关支出作为入账价值,按照投资合同或协议约定的价值作为实际成本,包括购买价款、相关税费以及直接归属于使该项无形资产达到预定用途所发生的其他支出,接受捐赠的无形资产,自行开发的无形资产,投资者投入的无形资产,外购的无形资产,第四节 无形资产取得的账务处理,一、购入的无形资产按取得时实际支付的价款作为实际成本,计入“无形资产”账户【例】华联公司因生产产品需要购入一项专利权,以存款支付转让费10万元,支付登记及手续费4000元,律师费3000元。该项专利权已投入使用。公司的账务处理为 借:无形资产专利权 107 000 贷:银

7、行存款 107 000,【练习】红星公司从技术市场购入一项专利权,买价5万元,注册费、律师费等2万元,价款均以存款支付。该项专利权已投入使用,,借:无形资产专利权 70 000 贷:银行存款 70 000,二、投资者投入的无形资产,投资者投入的无形资产,应按投资合同或协议约定方确定的价值计入“无形资产”账户。约定的价值与其在资本(股本)中所拥有的份额有差额的,应将其差额作为资本公积处理。【例】华联公司接受A公司投资转入的专利权一项,投资协议约定,该专利权的价值为29万元,按比例确认的资本额为25万。收到专利权时,公司的账务处理为:借:无形资产商标权 290 000 贷:实收资本 A公司 250

8、 000 资本公积 40 000,【练】红星公司接受B公司投资转入的商标权一项,投资协议约定,该商标权的价值为20万元,按投资比例确认的资本额为18万元。收到商标权时,公司的账务处理为:借:无形资产商标权 200 000 贷:实收资本 B公司 180 000 资本公积 20 000,三、自行开发的无形资产,(一)研究与开发阶段的区分研究阶段研究是指为获取并理解新的科学或技术知识而进行的独创性的有计划的调查。研究阶段是探索性的,为进一步开发活动进行资料及相关方面的准备,已进行的研究活动将来是否会转入开发、开发后是否会形成无形资产等均具有较大的不确定性。比如,材料、设备、产品、工序或服务替代品的研

9、究,新的或经改进的材料、设备、产品、工序或服务的可能替代品的配置、设计、评价等活动,开发阶段开发,是指企业进行商业性生产或使用前,将研究成果应用于某项计划或设计,以生产出新的或具有实质性改进的材料装置、产品等。相对于研究阶段而言,开发阶段应当是已完成研究阶段的工作,在很大程度上具备了形成一项新产品或新技术的基本条件。比如,含新技术的工具、夹具、模具的设计,生产前或使用前的模型的设计、建造和测试等。,(二)研究与开发阶段的账务处理,企业自行开发无形资产发生的支出,包括研究阶段和开 发阶段的支出,均先通过“研发支出”账户进行核算不满足资本化条件的,借记“研发支出费用化支出”科目满足资本化条件化的,

10、借记“研发支出资本化支出”科目研究开发项目达到预定用途形成无形资产时,应将“研发支出资本化支出”账户的余额,转入“无形资产”账户;期末应将“研发支出费用化支出”科目归集的金额转入“管理费用”科目,【例】华联公司自行研究开发某项新技术,研究试制过程中领用原材料2万元,应付人工费1.5万元,以存款支付相关费用1.6万元。该项目研究取得初步成功,进入开发阶段,该阶段发生的支出有:应付人工费1.2万元,以存款支付相关费用3万元,应负担的固定资产折旧费5000元。经确认开发阶段的支出符合资本化条件,技术研究开发成功达到预定用途。研究成功后以存款支付登记费、律师费1万元。,研究过程中发生的支出借:研发支出

11、费用化支出 51000 贷:原材料 20000 应付职工薪酬 15000 银行存款 16000,开发阶段符合资本化条件的支出借:研发支出资本化支出 50000 贷:应付职工薪酬 12000 累计折旧 8000 银行存款 30000期末,结转本期归集的费用化支出借:管理费用 51000 贷:研发支出费用化支出 51000申请取得专利,结转资本化支出时借:无形资产 60000 贷:研发支出资本化支出 50000 银行存款 10000,【练】红星公司应生产产品的需要,组织研究人员进行一项技术发明。在研究过程中发生材料费1万元,应付研发人员薪酬1万元,以存款支付相关费用2万元。该项目研究取得初步成功,

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 财务会计 无形资产

课桌文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

课桌文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

股份制有限公司无形资产管理制度.docx股份制有限公司无形资产管理制度.docx

大学无形资产管理暂行办法.docx大学无形资产管理暂行办法.docx

学院无形资产管理办法.docx学院无形资产管理办法.docx

大学无形资产管理办法.docx大学无形资产管理办法.docx

【讲义文稿】应对短期冲击乐观准备未来.docx【讲义文稿】应对短期冲击乐观准备未来.docx

职业技术学院货物类固定资产、无形资产验收登记入库管理办法.docx职业技术学院货物类固定资产、无形资产验收登记入库管理办法.docx

第八章无形资产与投资性房地产.docx第八章无形资产与投资性房地产.docx

XXXXX大学无形资产管理办法.docxXXXXX大学无形资产管理办法.docx

XX科技职业技术学院无形资产摊销管理办法.docxXX科技职业技术学院无形资产摊销管理办法.docx

中级财务会计第八章PPT.ppt中级财务会计第八章PPT.ppt

股份制有限公司无形资产管理制度.docx股份制有限公司无形资产管理制度.docx

大学无形资产管理暂行办法.docx大学无形资产管理暂行办法.docx

学院无形资产管理办法.docx学院无形资产管理办法.docx

大学无形资产管理办法.docx大学无形资产管理办法.docx

【讲义文稿】应对短期冲击乐观准备未来.docx【讲义文稿】应对短期冲击乐观准备未来.docx

职业技术学院货物类固定资产、无形资产验收登记入库管理办法.docx职业技术学院货物类固定资产、无形资产验收登记入库管理办法.docx

第八章无形资产与投资性房地产.docx第八章无形资产与投资性房地产.docx

XXXXX大学无形资产管理办法.docxXXXXX大学无形资产管理办法.docx

XX科技职业技术学院无形资产摊销管理办法.docxXX科技职业技术学院无形资产摊销管理办法.docx

中级财务会计第八章PPT.ppt中级财务会计第八章PPT.ppt

链接地址:https://www.desk33.com/p-272860.html