第12章债务重组.ppt

第12章债务重组.ppt

《第12章债务重组.ppt》由会员分享,可在线阅读,更多相关《第12章债务重组.ppt(23页珍藏版)》请在课桌文档上搜索。

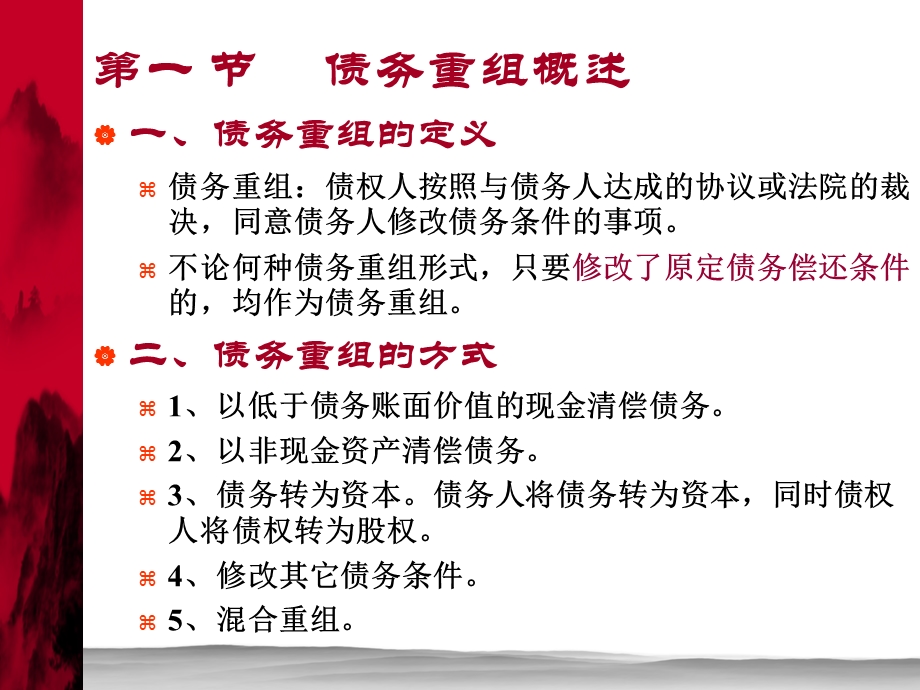

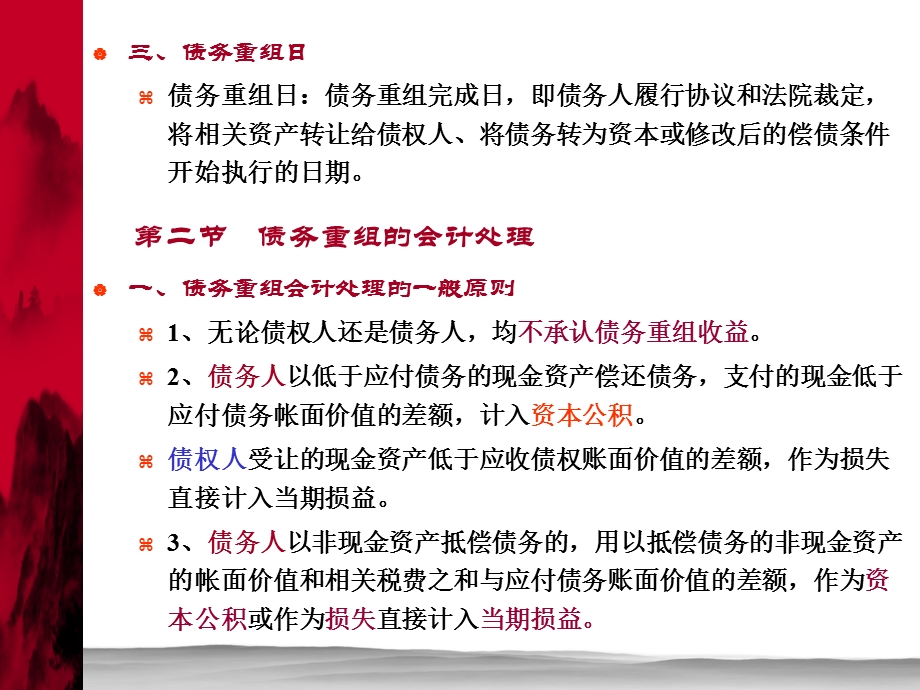

1、第12章 债务重组,第一节 债务重组概述第二节 债务重组的会计处理,第一 节 债务重组概述一、债务重组的定义债务重组:债权人按照与债务人达成的协议或法院的裁决,同意债务人修改债务条件的事项。不论何种债务重组形式,只要修改了原定债务偿还条件的,均作为债务重组。二、债务重组的方式1、以低于债务账面价值的现金清偿债务。2、以非现金资产清偿债务。3、债务转为资本。债务人将债务转为资本,同时债权人将债权转为股权。4、修改其它债务条件。5、混合重组。,三、债务重组日债务重组日:债务重组完成日,即债务人履行协议和法院裁定,将相关资产转让给债权人、将债务转为资本或修改后的偿债条件开始执行的日期。第二节 债务重

2、组的会计处理一、债务重组会计处理的一般原则1、无论债权人还是债务人,均不承认债务重组收益。2、债务人以低于应付债务的现金资产偿还债务,支付的现金低于应付债务帐面价值的差额,计入资本公积。债权人受让的现金资产低于应收债权账面价值的差额,作为损失直接计入当期损益。3、债务人以非现金资产抵偿债务的,用以抵偿债务的非现金资产的帐面价值和相关税费之和与应付债务账面价值的差额,作为资本公积或作为损失直接计入当期损益。,债权人接受的非现金资产,其入账价值的计算办法是:应收债权的帐面价值+应支付的相关税费。如果涉及多项非现金资产,债权人接受的各项非现金资产的入帐价值分配方法是:应收债权的帐面价值 X 某项非现

3、金资产的公允价值 非现金资产公允价值总额4、以债务转为资本的,债务人应将应付债务的帐面价值与债权人因放弃债权而享有股权份额的差额,作为资本公积。债权人应按应收债权的帐面价值作为受让股权的入帐价值。债务人以现金、非现金资产、债务转为资本方式的组合清偿某项债务时,债权人应先以收到的现金冲减重组应收债权的帐面价值,再分别按接受的非现金资产和股权的公允价值占其公允价值总额的比例对冲减后的余额,进行分配,以确定非现金资产、股权的入账价值。5、以修改其他债务条件进行债务重组的,如果债务人重组应付债务的帐面价值大于将来应付金额,债务人应将重组应付债务的帐面价值减计至将来应付金额,减计的金额作为资本公积。债权

4、人重组应收债权的帐面价值大于将来应收金额,债权人应将重组应收债权的帐面价值减计至将来应收金额,减计的金额作为当期损失。债务人涉及或有支出的,应将或有支出包括在将来应付金额中,待或有支出实际发生时,冲减重组后应付债务的账面价值。二、债务重组的会计处理(一)以低于债务账面价值的现金清偿债务债权人将豁免债务作为损失,计入“营业外支出”;债务人将豁免债务转入“资本公积”。,例11-1 甲欠乙100 000元,由于甲现金流量不足,经协商,乙同意甲支付60000元货款,余款不再偿还。甲随即支付了60 000元货款。乙对该项应收账款计提了10 000元的坏帐准备。有关会计处理:甲企业:借:应付账款乙企业 1

5、00 000 贷:银行存款 60 000 资本公积其他资本公积 40 000乙企业:借:银行存款 60 000 坏账准备 10 000 营业外支出债务重组损失 30 000 贷:应收账款甲企业 100 000,二、以非现金资产抵偿债务以原材料、库存商品、固定资产、有价证券等清偿债务。债务人:应付债面账面价值清偿债务非现金资产账面价值+应支付相关税费 资本公积债权人:非现金资产的入账价值=应收债权的账面价值+应支付的相关税费若所接受的非现金资产的价值已发生减值,应在期末时计提减值准备。,例11-2 甲企业欠乙企业购货款80 000元,甲企业短期内不能支付货款。经协商,乙同意甲以其持有的短期股票支

6、付货款,该股票帐面余额为60 000元,已计提跌价准备8 000元。乙企业对该项应收账款计提5 000元的坏账准备,对收到的股票作为短期投资核算。会计处理:甲企业的会计处理:借:应付账款乙企业 80 000 短期投资跌价准备 8000 贷:短期投资 60 000 资本公积其他资本公积 28 000乙企业的会计处理:借:短期投资 75 000 坏账准备 5000 贷:应收账款甲企业 80 000,例11-3 甲企业欠乙企业购货款700 000元,甲企业短期内不能支付货款。经协商,乙同意甲以其产品偿还债务,该产品的销售价格为550 000,实际成本为440 000。甲、乙企业均为增值税一般纳税人。

7、会计处理:甲企业:借:应付账款乙企业 700 000 贷:库存商品 440 000 应交税金应交增值税(销项税额)93 500 资本公积 其他资本公积 166 500 乙企业:借:库存商品 606 500 应交税金应交增值税(进项税额)93 500 贷:应收账款甲企业 700 000,(550 000*17%=93 500),三、债务转为资本债务人应将债权人因放弃债权而享有股份的面值总额作为股本(实收资本),按应付债务的账面价值与享有股份面值总额的差额,作为资本公积。债权人应按照应收债权的账面价值加上应支付的相关税费,作为初始投资成本。例11-4 甲企业应收乙企业帐款的账面余额208 000,

8、由于乙企业无法偿付应付帐款,经协商,乙以普通股偿还债务。假设普通股每股面值1 元,乙企业以80 000股抵偿该项债务。甲企业对应收账款提取坏账准备10 000。甲企业的长期股权投资采用成本法核算。会计处理:乙企业:借:应付账款甲企业 208 000 贷:股本 80 000 资本公积股本溢价 128 000,甲企业:借:长期股权投资 198 000 坏账准备 10 000 贷:应收账款乙企业 208 000四、修改其它债务条件1、不附或有条件的债务重组若债权人将来应收金额小于应收债权账面价值,其差额首先冲减已计提的坏帐准备,已计提的坏帐准备不足以冲减的部分,直接计入当期损益(营业外支 出 债务重

9、组损失),按将来应收金额小于应收债权帐面余额的差额,贷记“应收帐款”科目。债务人应将重组债务的帐面价值减计至将来应付金额,减记的金额作为资本公积处理,重组后应付债务的帐面价值为将来应付金额。,例 11-5 A企业1999年十二月三十一日应收企业帐款的帐面余额为65,400元,其中5,400元为累计未付的利息,票面年利率9%。由于企业连年亏损,现金流量不足,不能偿付应于1999年十二月三十一日前支付的应付帐款。经协商。,于1999年末进行债务重组。A企业同意将债务本金减至50 000元;免去债务人所欠的全部利息;将年利率从9%降低至5%,并将债务到期日原延至2001年十二月三十一日,利息按年支付

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 12 债务 重组

课桌文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

课桌文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

中级会计实务(债务重组).ppt中级会计实务(债务重组).ppt

中级会计实务——所得税.ppt中级会计实务——所得税.ppt

2024年年甘肃中级会计考试模拟题汇总_甘肃中公教育网.docx2024年年甘肃中级会计考试模拟题汇总_甘肃中公教育网.docx

七月中级会计师资格考试《中级会计实务》训练试卷含答案.docx七月中级会计师资格考试《中级会计实务》训练试卷含答案.docx

中级会计师《中级会计实务》考前模拟试卷四.docx中级会计师《中级会计实务》考前模拟试卷四.docx

《中级会计实务》PPT课件.ppt《中级会计实务》PPT课件.ppt

第21章事业单位会计(《中级会计实务》PPT).pptx第21章事业单位会计(《中级会计实务》PPT).pptx

企业债务重组会计问题的研究.docx企业债务重组会计问题的研究.docx

不良资产债务重组业务问题探究 AB版 附企业债务重组问题及对策研究.docx不良资产债务重组业务问题探究 AB版 附企业债务重组问题及对策研究.docx

企业债务重组实施方案.docx企业债务重组实施方案.docx

中级会计实务(债务重组).ppt中级会计实务(债务重组).ppt

中级会计实务——所得税.ppt中级会计实务——所得税.ppt

2024年年甘肃中级会计考试模拟题汇总_甘肃中公教育网.docx2024年年甘肃中级会计考试模拟题汇总_甘肃中公教育网.docx

七月中级会计师资格考试《中级会计实务》训练试卷含答案.docx七月中级会计师资格考试《中级会计实务》训练试卷含答案.docx

中级会计师《中级会计实务》考前模拟试卷四.docx中级会计师《中级会计实务》考前模拟试卷四.docx

《中级会计实务》PPT课件.ppt《中级会计实务》PPT课件.ppt

第21章事业单位会计(《中级会计实务》PPT).pptx第21章事业单位会计(《中级会计实务》PPT).pptx

企业债务重组会计问题的研究.docx企业债务重组会计问题的研究.docx

不良资产债务重组业务问题探究 AB版 附企业债务重组问题及对策研究.docx不良资产债务重组业务问题探究 AB版 附企业债务重组问题及对策研究.docx

企业债务重组实施方案.docx企业债务重组实施方案.docx

链接地址:https://www.desk33.com/p-680766.html